Брокерский счет — это банковский инструмент, с помощью которого компания может покупать и продавать ценные бумаги (акции, облигации, ETF), размещать временно свободные средства бизнеса с доходностью выше депозита. Рассказываем, как правильно выбрать брокера и внедрить счет в финансовую стратегию малого бизнеса.

Что такое брокерский счет и как он работает

Брокерский счет — это расчетный счет, который ИП или ООО открывают у лицензированного брокера. Через него можно покупать и продавать ценные бумаги и валюты. Деньги и бумаги учитываются на отдельном счете, брокер проводит сделки по заявкам клиента.

Помимо брокерских счетов для размещения средств можно использовать банковские депозиты и индивидуальные инвестиционные счета (ИИС). Однако цели этих инструментов различаются:

| Тип счета | Цель и возможности | Страхование и гарантии |

| Банковский депозит | Сохранение и прирост капитала, фиксированная доходность | Страхование вкладов до 1,4 млн ₽ |

| Брокерский счет | Инвестиции: акции, облигации, ETF, валюта, овернайт | Нет страхования, доход не гарантирован |

| Индивидуальный инвестиционный счет (ИИС) | Брокерский счет с налоговыми льготами для физических лиц | Льготы при соблюдении условий |

Брокерский счет открывает доступ к разным видам финансовых инструментов:

- Акции российских и зарубежных компаний. Для бизнеса могут использоваться как инструмент вложения временно свободных средств на средний или долгий срок.

- Облигации (корпоративные и государственные). Государственные облигации подходят для консервативной стратегии, корпоративные дают более высокую доходность, но несут больший риск. Используются для временного размещения капитала и планирования ликвидности.

- ETF и индексные фонды. Позволяют купить портфель активов (акции, облигации) в одной ценной бумаге. Удобны для диверсификации, снижают риски и упрощают управление инвестициями.

- Валюта. Покупается и продается по биржевым курсам, что часто выгоднее, чем в банке. Используется бизнесом для оплаты импортных поставок и хеджирования валютных рисков.

- Биржевой овернайт. Подходит для управления ликвидностью компании, когда нужно сохранить доступ к деньгам и одновременно получить доходность выше, чем на текущем банковском счете.

| Справка: Хеджирование валютных рисков — это способ защитить бизнес от потерь при изменении курса валюты. Компания заранее покупает нужную сумму валюты по текущему курсу, чтобы зафиксировать цену будущих платежей и избежать дополнительных расходов. Биржевой овернайт — краткосрочное размещение свободных средств на 1 день (или несколько дней) через биржу под процент. Деньги не выводятся из оборота, а процент начисляется за каждый день размещения. |

| Ольга Плеханова, финансовый юрист Razmorozka.com: «Многие компании получают прибыль не только от своей операционной деятельности, а также от инвестиций. С брокерского счета компания может покупать акции, облигации, деривативы. Зачем это нужно? Допустим, компания занимается производством стройматериалов и понимает, что в ближайшее время грядет снижение спроса, так как рынок недвижимости встал и люди больше не покупают активно жилье. То есть вкладывать свободный капитал в расширение производства особо смысла нет в данный момент. Зато можно накупить облигаций, которые будут давать стабильный доход, пока предприятие не зарабатывает, как раньше, на своей обычной деятельности. И таким образом, можно переждать тяжелые времена». |

Зачем брокерский счет субъектам МСП

Брокерский счет предоставляет инструменты для эффективного управления свободными средствами, валютными рисками и прибыльными резервами.

1. Управление временно свободными средствами

Бывает, что у бизнеса остаются свободные средства, не требующие немедленного расходования (например, при высокой активности на маркетплейсах или сезонных пиках в отдельных отраслях). Такие излишки можно разместить через брокера в облигации или биржевой овернайт.

Так, за 9 месяцев 2024 года объем таких инвестиций вырос на 69 % и превысил 47 млрд ₽, при этом более половины корпоративных вложений приходится на суточный биржевой овернайт. Популярность инструмента объясняется низким порогом входа (от 100 000 ₽), полным страховым обеспечением и возможностью разместить ликвидность на короткий срок без вывода средств из оборота.

Пример: ООО с оборотом на Wildberries размещает 5 млн ₽ на 14 дней в овернайт — получает доход свыше привычной банковской ставки и сохраняет ликвидность.

2. Защита от валютной волатильности

Операции с импортом требуют валюты. Если закупка состоится через несколько недель или месяцев, курс рубля может измениться и увеличить расходы. Фиксация курса заранее через брокерский счет позволяет избежать дополнительных затрат.

Пример: ИП работает с иностранными поставщиками. После поступления доходов куплена валюта по текущему курсу. Даже при росте доллара оплата остается под контролем — зафиксирована стоимость будущей закупки.

3. Инвестирование прибыли на долгий срок

Когда прибыль не требуется для реинвестиций или оборота, ее можно вложить в ETF или фонды. Это помогает диверсифицировать деньги компании и обеспечить рост капитала в долгосрочной перспективе без необходимости в финансовой аналитике по каждому эмитенту.

Компании в России ориентированы на минимизацию рисков: ≈75 % средств корпоративных инвесторов приходится на облигации, около 24 % — акции, и менее 1 % — ETF/фонды. Часть компаний инвестирует в золото в среднем на 4,5 млн ₽, что составляет около 2 % от портфеля.

Пример: ООО получила прибыль 2 млн ₽ от квартальных продаж. Решено инвестировать ее в ETF на российском или зарубежном рынке. Такой подход снижает прогнозную зависимость от экономической среды и обеспечивает потенциальный рост.

Как платить налоги и отчитываться по брокерскому счету

Доходы от брокерского счета у компаний и ИП облагаются налогами в зависимости от системы налогообложения. Брокер чаще всего удерживает налог и передает сведения в ФНС автоматически, а бизнесу остается корректно отразить операции в бухгалтерском учете.

Как облагаются доходы от брокерского счета:

| ООО на ОСНО | Доход от сделок с ценными бумагами, валютой и процент по овернайту включается в налоговую базу по налогу на прибыль. Ставка — 25 % (федеральная 8 % + региональная до 17 %). |

| ИП на ОСНО | Доход считается личным доходом предпринимателя. НДФЛ — от 13 % до 22 % в зависимости от уровня доходов. |

| УСН «Доходы» | Налог 6 % начисляется на всю сумму возврата по сделке, включая тело вклада. При низкой доходности инструмент часто нерентабелен. |

| УСН «Доходы-минус-расходы» | Считается с чистой прибыли. При низкой доходности может сработать минимальный налог 1 %, что обнулит выгоду. |

Брокер передает сведения в ФНС и удерживает налог (НДФЛ или налог на прибыль). Отдельную декларацию по брокерскому счету заполнять не требуется, если удержание прошло корректно.

Для ИП на ОСНО брокер выступает налоговым агентом и удерживает НДФЛ только если:

- ИП зарегистрирован как физлицо у брокера (открыт счет на ИП, но статус в системе — физлицо, а не юрлицо).

- Доходы получены в рублях и на российском рынке (для операций на зарубежных площадках и валютных доходов часто удержание не происходит).

- Брокер имеет статус налогового агента в РФ (и передаёт данные в ФНС).

Если эти условия не выполнены, ИП должен сам рассчитать и заплатить НДФЛ через декларацию 3‑НДФЛ.

В бухгалтерском учете все операции отражаются обязательно: переводы, покупка активов, начисленный доход по овернайту и продажа ценных бумаг.

Риски для МСП при использовании брокерского счета и как их избежать

Брокерский счет открывает возможности, но требует осторожности. Риски можно условно разделить на рыночные, налоговые и операционные.

Основные риски:

- Рыночные колебания. Стоимость акций, облигаций и валюты может меняться. При резком снижении цены бизнес может понести убытки или заморозить средства дольше запланированного срока.

Пример: ООО из сферы логистики разместило временно свободные деньги в облигациях на 6 месяцев. Через два месяца возникла потребность в ликвидности, и продажа по рыночной цене принесла убыток.

- Недостаток ликвидности. Ошибка в выборе инструментов приводит к тому, что средства оказываются недоступны для оборота. Для МСП это критично: даже короткий кассовый разрыв способен сорвать выплаты поставщикам и зарплаты.

- Налоговая нагрузка. При УСН «Доходы» налог начисляется на всю сумму возврата, а не на проценты. Это может привести к убыткам при использовании коротких инструментов с низкой доходностью.

Пример: компания на упрощенке разместила 3 млн ₽ на короткий срок и получила доход 0,8 % за месяц. Из-за особенностей налогообложения фактический результат оказался отрицательным.

- Ошибки учета. Неотражение операций в бухгалтерии или некорректная классификация доходов создают риски для отчетности и штрафов.

- Выбор брокера. Использование счета у непроверенного посредника повышает риск технических сбоев, блокировки средств или спорных ситуаций с налоговой.

Чтобы минимизировать возможные потери, стоит заранее планировать использование брокерского счета и выбирать инструменты под задачи бизнеса:

- Диверсификация активов. Не стоит размещать все средства в одном инструменте или одной валюте. Лучше сочетать овернайты, облигации короткого срока и валютные операции.

- Оценка сроков и ликвидности. Для временно свободных денег можно использовать короткие инструменты (овернайт, облигации с погашением до 3–6 месяцев), чтобы сохранить доступ к капиталу.

- Расчет налоговой нагрузки. При УСН важно заранее проанализировать, как выбранный инструмент повлияет на налоговую базу. Для ООО и ИП на ОСНО нужно учитывать ставку налога на прибыль или НДФЛ при планировании доходности.

- Бухгалтерский контроль. Необходимо отражать каждое движение по брокерскому счету и сверять отчеты брокера с бухгалтерскими регистрами.

- Выбор в пользу лицензированных брокеров. Работать стоит только с компаниями, имеющими лицензию ЦБ РФ и опыт работы с корпоративными клиентами. Перед окончательным решением будет полезно сравнить условия страхования и защиты активов.

| Ольга Плеханова, финансовый юрист Razmorozka.com: «Есть несколько рисков: рыночный и политический. Про рыночный, думаю, все понятно. Выбранные для инвестирования активы могут банально упасть в цене. Но это не так страшно, ведь есть шанс, что все отрастет обратно. А вот политический риск – это более серьезно. Это то, с чем мы работаем сейчас. У многих российских компаний, инвестировавших в иностранные активы, средства оказались заморожены из-за санкций ЕС и США. И если частным инвесторам можно получить индивидуальную лицензию западных регуляторов и хоть как-то добраться до своих средств, то у компаний все гораздо сложнее. Некоторые активы не будут разморожены в ближайшие десятилетия, а значит, можно сказать, что с ними пришлось просто попрощаться». |

Как выбрать брокера для бизнеса

Выбор брокера оказывает влияние на прозрачность, эффективность и безопасность операций компании. Важно оценивать тарифы, надежность компании, интерфейс и условия обслуживания.

На что обращать внимание при выборе брокера:

- Наличие действующей брокерской лицензии Банка России. Для быстрого контроля можно также сверить брокера в списке на сайте Национальной ассоциации участников фондового рынка.

- Опыт работы и масштаб брокера — крупные компании с большим числом корпоративных клиентов надежнее с точки зрения репутации и устойчивости.

- Тарифные условия: комиссия, минимальная сумма, ежемесячная плата — особенно важно при работе с частыми сделками или небольшими суммами.

- Удобство интерфейса и доступ к аналитике: наличие мобильного приложения, веб-терминала, обучения и клиентской поддержки.

- Условия страхования и защиты активов: брокеры с подтвержденной практикой обслуживания бизнеса и страхованием активов предпочтительнее.

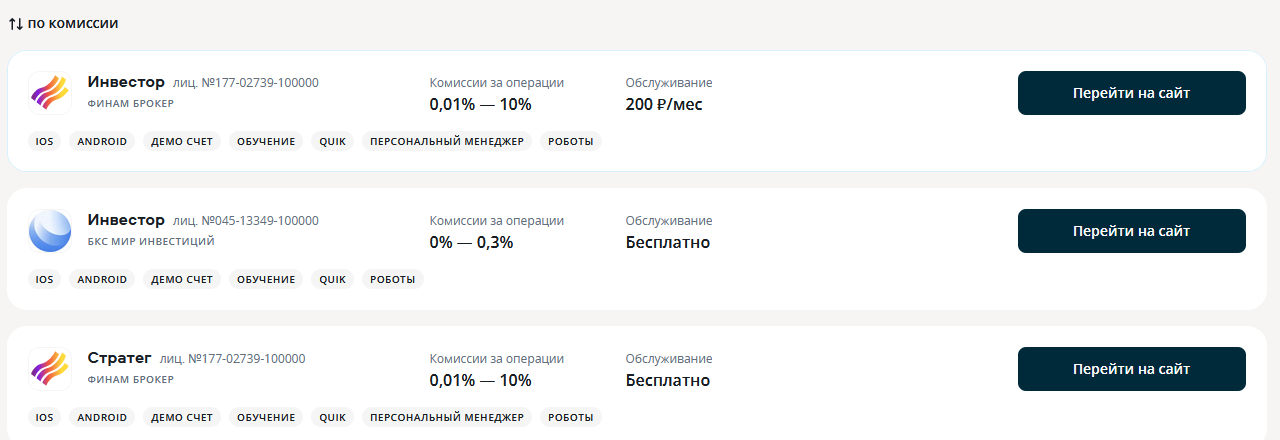

По данным сайта «Сравни» пятерка популярных у МСП брокеров с лицензиями ЦБ РФ и профильными предложениями для юридических лиц (управление активами, валютные операции, овернайт и сделки с ценными бумагами) выглядит так:

- Т‑Банк («Т‑Инвестиции»),

- ВТБ («Мои Инвестиции»),

- БКС Мир Инвестиций,

- ИЯ «Финам»,

- «Атон».

На сайте «Сравни» можно найти брокеров с бесплатным обслуживанием счета и минимальной комиссией за операции.

Коротко для предпринимателя

Брокерский счет позволяет бизнесу размещать временно свободные средства и инвестировать в акции, облигации, ETF и валюту с доходностью выше банковских депозитов.

Инструмент помогает управлять ликвидностью, защитить бизнес от валютных рисков и вложить прибыль на долгий срок для роста капитала.

Для краткосрочных задач подойдут облигации и биржевой овернайт, для диверсификации и долгосрочного роста — ETF и индексные фонды.

При выборе брокера важны лицензия ЦБ РФ, тарифы, условия страхования и надежность компании.

Налогообложение зависит от системы: на ОСНО облагается налогом на прибыль, для ИП — НДФЛ, при УСН «Доходы» налог начисляется на всю сумму возврата.

Основные риски связаны с рыночными колебаниями, налоговой нагрузкой и ошибками учета, поэтому важны планирование, диверсификация и бухгалтерский контроль.