ФНС спишет доначисленные налоги и штрафы, если предприниматели добровольно откажутся от дробления бизнеса. Рассказываем про основные действия и разбираемся, как амнистия поможет вернуть бизнес в легальное поле, избежать ответственности и штрафов.

Что такое амнистия и как она работает с дроблением бизнеса

Амнистия дробления бизнеса — это механизм, позволяющий предпринимателям не уплачивать налоги и штрафы за разделение бизнеса в период с 2022-24 гг. Он действует только в том случае, если ФНС проверила вашу организацию и обнаружила факт нарушения. Под дроблением бизнеса понимают формальное разделение на несколько ИП и ООО для получения налоговой выгоды.

Например, у ООО «Ромашка» сеть кафе в городе. Совокупный доход с общепита в середине 2024 года достиг почти 265 800 000 руб., а значит, по закону организация рискует потерять право на применение упрощенки. Чтобы избежать перехода на ОСН, владелец решил разбить компании на три: так доходы каждого предприятия уменьшаются до 88 млн руб. Такая процедура называется дроблением.

При этом бизнес не всегда разделяют для ухода от налогов. Причиной может стать структурирование: владелец решил создать на базе одного из своих кафе пивной бар и выделить его в отдельное ООО с другим названием. Такая схема не имеет целью уход от налогов.

Для ФНС оба случая могут стать поводом для подозрения в незаконном дроблении. Хотя в случае со структурированием предприниматель ничего не нарушил. Такая ситуация возникала, так как в старой версии закона не были четко сформулированы признаки правонарушения. Отдельные моменты публиковали лишь налоговики в разъяснениях ведомства.

Новый закон строго разграничил структурирование и незаконное дробление: для нарушения необходим факт получения неправомерной налоговой выгоды.

Особенности налоговой амнистии. Источник: сайт ФНС

Романова Екатерина, налоговый консультант, партнер Юридического бюро ВЕСТА:

«Чтобы структуру компаний уличили в дроблении бизнеса, налоговые органы должны выявить четыре критерия:

1. Деятельность искусственно разделена между формально самостоятельными лицами.

2. При этом, эти формально независимые лица контролируются единым центром.

3. Если объединить формально самостоятельных лиц, то они не смогут применять специальные режимы налогообложения.

4. Единственная цель создания такой структуры – это снижение налоговой нагрузки.

До принятия ФЗ от 12.07.2024 N 176-ФЗ критерии необоснованности дробления бизнеса не были закреплены ни в НК РФ, ни в иных законодательных актах. В связи с этим, чтобы налогоплательщику понимать свои риски, необходимо было принимать во внимание разъясняющие письма государственных органов, а также подход судов в отношении вопросов дробления бизнеса».

Если по результатам налоговой проверки компании выписали штрафы из-за подозрений в дроблении бизнеса, то можно проверить, подходит ли бизнес под условия амнистии:

- Решение по налоговой проверке относится к периоду 2022-24 гг., а также вступило в силу не ранее 13 июля 2024 года.

- ИП или ООО применяли упрощенную систему налогообложения (УСН).

Амнистия применяется автоматически. ФНС самостоятельно проведет проверку и, если предприниматель подходит под условия, предупредит о возможности списать следующие налоги и штрафы:

- НДС, налог на прибыль, НДФЛ (для ИП);

- пени;

- штрафы за неуплату, непредставление отчетности, а также нарушение правил учета доходов и расходов.

Остальные штрафы (например, за занижение страховых взносов работников) уплатить придется в полном объеме.

Небо — это удобный сервис для сдачи отчетов в ФНС, ПФР, ФСС и Росстат.

Чем отличаются законная и незаконная схема дробления бизнеса

Законное дробление позволяет компаниям эффективно управлять своими активами и структурами, тогда как незаконное может привести к серьезным последствиям, включая налоговые штрафы и уголовные дела.

Ключевые различия между законной и незаконной схемами дробления бизнеса приведены в таблице:

| Критерий | Законная схема дробления | Незаконная схема дробления |

| Цель дробления | Оптимизация операционной эффективности, защита активов, структурирование бизнеса | Уменьшение налоговой нагрузки, получение необоснованных налоговых льгот |

| Причины дробления | Разделение по видам деятельности, региональная экспансия, защита от рисков | Искусственное снижение налоговых обязательств |

| Правовая база | Оформляется с учетом всех требований законодательства, включая отчетность и налоги | Использование фиктивных операций и подставных лиц |

| Документация | Полный комплект документов: договора, акты, независимые оценки и т.д. | Отсутствие или фиктивность документов, связанных с хозяйственной деятельностью |

| Налоговые обязательства | Полное соблюдение налогового законодательства | Уклонение от уплаты налогов |

| Контроль со стороны налоговой | Низкий риск проверок и санкций | Высокий риск налоговых проверок и санкций |

Законное дробление бизнеса через структурирование позволяет компаниям эффективно расти и адаптироваться к рыночным условиям, не нарушая при этом закон. К примеру, создавать дочерние компании для различных бизнес-направлений или географических регионов.

Незаконное дробление, направленное исключительно на уклонение от налогов, связано с высокими рисками и может привести к серьезным правовым последствиям.

Что нужно сделать бизнесу, чтобы попасть под амнистию

Шаг 1. Проверьте, попадает ли бизнес под условия амнистии.

Например, налоговые нарушения связаны с созданием фиктивных предприятий для сохранения режима УСН. Факт правонарушения выявили инспекторы ФНС в ходе выездной проверки, а решение вступило в силу с 13 июля 2024 года.

Шаг 2. Решите, стоит или нет воспользоваться освобождением

Соглашаясь на амнистию, бизнес признается, что использовал дробление с целью налоговой экономии. Если цели были иные, то можно отстоять свою позицию в суде.

Например, ООО «Лидер» на ОСНО занималась оптовыми продажами канцелярии. Собственник создал еще одно ООО на УСН для розничной продажи этих же товаров. В ходе выездной проверки налоговая нашла признаки дробления бизнеса, доначислила налоги и пени. Собственник вправе обратиться в суд, чтобы оспорить такое решение (что доказывает судебная практика).

Важно, что на время судебного разбирательства ФНС приостанавливает взыскание по результатам прошлых проверок. Если за это время инспекторы снова обнаружат признаки дробления, то пересчитают штрафы и пени за все предыдущие периоды. Есть риск, что суммарная величина требований позволит перевести дело из административного в уголовное поле, а значит собственнику будет грозить лишение свободы на срок до 5 лет.

Например: собственник ООО обратился в суд, чтобы оспорить решение о доначислении налогов за 2023 г. Он настаивает, что дробление бизнеса провели не с целью уйти от налоговой ответственности. ФНС приостановила взыскание на время разбирательства, то есть штрафы, пени и недоимка по налогам оказались заморожены. В 2025 году ФНС провели повторную выездную проверку, вновь выявили нарушения и вынесли предписания. Так как собственник еще не погасил обязательства по 2023 году, ему доначислили налоги (штрафы и пени) с 2023 по 2025 год.

Шаг 3. Отказ от дробления бизнеса

В своих рекомендациях налоговая предлагает несколько вариантов:

- с сохранением оргструктуры: предприниматель может перевести обе компании на ОСН (важно оформить отказ от УСН);

- с изменением организационной структуры: отдельные предприятия объединяют, а по адресу фиктивной организации открывают обособленное подразделение (нужно подать в ФНС сообщение о его создании);

- ликвидация: все претензии по дроблению со стороны ФНС исчезнут после появления в ЕГРЮЛ записи о запуске процесса ликвидации.

Важно учитывать, что амнистия не распространяется на ситуации, когда предприниматель продолжает деятельность в рамках той же группы компаний и с теми же контролирующими лицами, не устранив полностью дробление. В таких случаях налоговые органы могут обязать предпринимателя уплатить налоги за все прошлые периоды.

Шаг 4. Ожидайте итогов амнистии

Они возможны в двух вариантах:

- ФНС не обнаружила признаков дробления по результатам новых проверок, поэтому амнистия начнет действовать с даты вступления в силу последнего из решений (проведенных по итогам соответствующих проверок).

- До 2030 года не было выездных проверок (или их не назначили) – амнистия заработает с 1 января 2030 года.

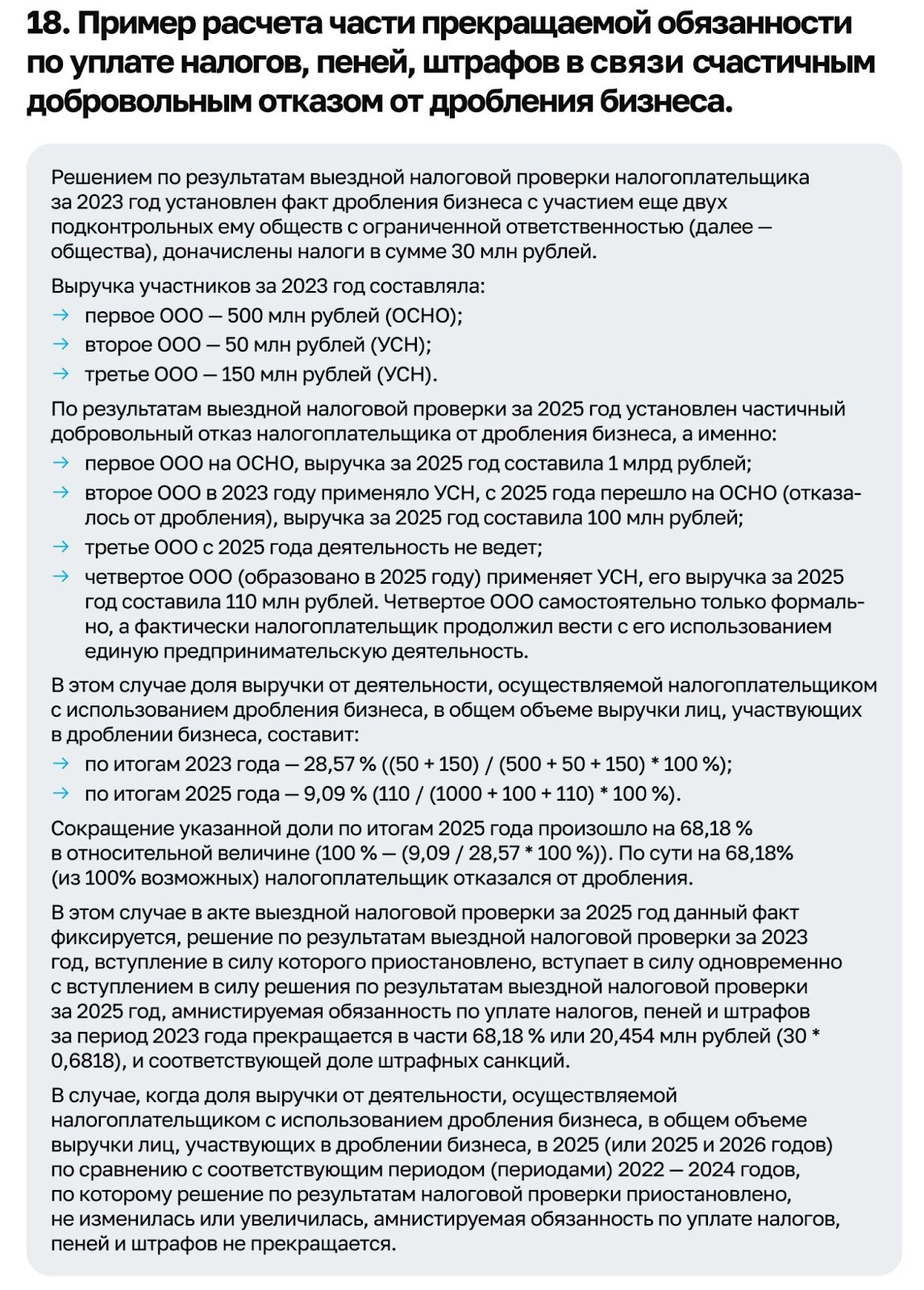

Применение амнистии при частичном добровольном отказе от дробления. Источник: информационная брошюра с сайта ФНС

Какая ответственность ждет предпринимателей

При несоблюдении условий компанию или ИП лишат права на списание долгов и штрафов.

Компания заявила об устранении дробления, но выездная проверка в 2025 году снова выявила признаки этого правонарушения. В этом случае бизнесу придется заплатить налоги и штрафы не только за нарушение в текущем периоде, но и за предыдущие годы. В случае частичного отказа от дробления (например, когда из двух формальных предприятий одно осталось на УСН, а другое перевели на ОСН), долги спишут только по бизнесу, который выполнил все условия.

Инспекторы «поймали» бизнес на дроблении после 1 января 2025 года, а до этого добровольно компания не захотела произвести консолидацию. В такой ситуации получить освобождения от претензий ФНС по предыдущим 2022—2024 годам не получится. Но до вступления решения в силу можно добровольно отказаться от дробления, чтобы налоговая пересчитала налоги за текущий год (и не произвела доначислений).

Формально ФНС наказывают не за само дробление, а за неправомерное приобретение налоговой выгоды в результате использования подобной схемы. Если признаки нарушения закона есть, компанию или ИП ждут:

- доначисление налогов, которые не уплатили из-за применения схемы;

- начисление пени за нарушение сроков исполнения обязанностей налогоплательщика;

- штрафы по статьям 119, 120 и 122 Налогового кодекса.

Если общая сумма неуплаченных налогов превысит 2,7 млн руб. для ИП или 18,75 млн руб. для ООО, дело может перейти из разряда административного в уголовное(статья 198 УК для ИП и 199 УК для руководства организаций) с предельными санкциями до 5 лет лишения свободы.

Коротко для предпринимателя

- Налоговой амнистией могут воспользоваться ООО и ИП, если в 2022—24 годах они разделяли бизнес с целью получения незаконной налоговой прибыли на спецрежимах. Важно, чтобы факт нарушения выявили в результате проверки от ФНС, а решение о доначислении налогов вступило в силу не ранее 13 июля 2024 г.

- Добровольный отказ от дробления позволит списать налоги и штрафы за 2022—24 годы. Это произойдет автоматически, если по результатам новых проверок в 2025 году ФНС не найдет признаков дробления. Если выездных проверок не будет, произойдет автоматическое списание 1 января 2030 года.

- Порядок действий и условия применения амнистии приведен в рекомендациях ФНС.